Túlzott mértékben visszatartott személyi jövedelemadó-levonások újraszámítása zup 2.5. Hogyan lehet visszaadni a túlzottan levont személyi jövedelemadót? A jövedelem beérkezésének dátumának pontosítása a „szja-bevallás” dokumentumban

Sziasztok kedves blog olvasók. Részletes beszélgetésbe kezdtünk arról személyi jövedelemadó elszámolás az 1C ZUP-banés megnézte a legegyszerűbb példát, amely bemutatta teljes ciklus személyi jövedelemadó elszámolás (amúgy a 6 fős személyi jövedelemadó kialakulásáról a cikkben olvashat). Ebben a példában a személyi jövedelemadót a „Bérszámfejtés” dokumentum alapján számítottuk ki. Ma elmondom, hogy milyen egyéb dokumentumokban lehetséges a személyi jövedelemadó kiszámítása, és arról is beszélünk, hogy milyen paraméterek érhetők el az 1C bér- és személyzeti menedzsment programban a személyi jövedelemadó-elszámolás beállításához, miért van szükség rájuk és hol helyezkednek el. Konkrétan megbeszéljük személyi jövedelemadó levonás beállításai, és azt is lehetséges opciók a magánszemély státuszának kiválasztása személyi jövedelemadó elszámolási célból ( rezidens, nem rezidens, magasan kvalifikált külföldi szakemberés mások). Ebben a cikkben két példát nézünk meg:

- Az elsőben a levonási beállításokkal fogunk dolgozni - a munkavállalónak 4 levonása van;

- A második példában nézzük meg, hogyan tükrözi és kompenzálja a program a túlzottan levont személyi jövedelemadót az adózó státuszának megváltozásakor.

✅

✅

Tehát az előző kiadványban egy olyan példát mutattunk be, ahol egy alkalmazottnak csak egy tervezett elhatárolása volt, amelyet a dokumentumban számítottak ki. "Bérszámfejtés"és ebből az elhatárolásból személyi jövedelemadót is számítottak ugyanebben a bizonylatban. Az 1C ZUP-ban azonban számos felhalmozási dokumentum is található, amelyek előírják a személyi jövedelemadó kiszámítását. Először hadd soroljam fel ezeket a dokumentumokat:

- – „Fizetés” fül;

- – a „Betegszabadság számítása” fül –> „Szja”

- – „NDFL” fül

A személyi jövedelemadó kiszámításának lehetősége ezekben a dokumentumokban nem olyan régen jelent meg. Korábban csak ben számítottak személyi jövedelemadót "Bérszámfejtés" dokumentumés ezért van végső megoldásnak kellett volna lennie hogy a személyi jövedelemadó helyes kiszámításához figyelembe vegyék a hónap összes elhatárolását. Ezt az ajánlást most is követni kell. Mivel a felhalmozási bizonylatok többsége továbbra sem támasztja alá a személyi jövedelemadó független kiszámítását, ezeknek a dokumentumoknak az összegeit figyelembe veszik a személyi jövedelemadó kiszámításakor a „Bérszámfejtés” záródokumentumban. Ezek a következő dokumentumokat tartalmazzák:

- Munkavállalói bónuszok;

- Szervezetek alkalmazottai állásidejének nyilvántartása;

- Számítás elbocsátáskor.

Személyi jövedelemadó-levonások beállítása az 1C ZUP-ban

✅

✅ ELLENŐRZŐ LISTA a bérszámfejtések ellenőrzéséhez az 1C ZUP 3.1-ben

VIDEÓ - könyvelés havi önellenőrzése:

✅ Bérszámfejtés az 1C ZUP-ban 3.1

Lépésről lépésre utasítások kezdőknek:

Most beszéljünk arról, hogyan állítja be a program a szokásos adólevonások elszámolását. Először is hadd emlékeztesselek, mi az adólevonás. Az adólevonás egy bizonyos összeg, amely csökkenti az adóalapot, pl. nem alanya személyi jövedelemadónak. Lényegében ez az állam által az állampolgárok bizonyos köre számára megállapított juttatás. Itt kezdtem el beszélni szokásos adólevonások. Ezek a következők:

- 1400 dörzsölje. – gyermekenként (első és második gyermek esetén) – 114/108 kód (első gyermek esetén) és 115 kód (második gyermek esetén);

- 3000 dörzsölje. – a harmadik és minden következő gyermek esetében – 116-os kód;

- 3000 dörzsölje. – minden I. vagy II. csoportba tartozó fogyatékos gyermek után – 117/109 kód;

- 500 dörzsölje. – állami kitüntetéssel rendelkezőknek: különösen a Hősöknek Szovjetunió, Oroszország hősei, a három fokozatú dicsőségrenddel kitüntetettek és még sokan mások - 104-es kód (a ZUP-ban ez a levonás személyi standard levonásnak minősül);

Azoknak, akik most kezdik ismerkedni a számítás elméletével bérek, figyelembe véve a személyi jövedelemadót és a levonásokat, hozok egy kis példát. Tegyük fel, hogy Stepanova alkalmazottnak négy gyermeke van, i.e. joga van 2 db 1400 rubel levonásra. (114 és 115 kód) és 2 db 3000 rubel levonás. a harmadik és negyedik gyermek esetében (kód: 116). 30 000 rubel fizetése is van. Ilyen feltételek mellett a személyi jövedelemadót (13%) a következő képlet alapján számítják ki: (30 000 – (1 400 + 1 400 + 3 000 + 3 000)) * 13% = 21 200 * 13% = 2756 dörzsölje. Így az adó alapja nem a teljes munkabér, hanem az esedékes levonások összegével csökkentett összeg lesz.

Valósítsuk meg ezt a példát az 1C ZUP programban. Az alkalmazottak szokásos levonási jogával kapcsolatos információk kitöltéséhez a program az „Adatbevitel személyi jövedelemadóhoz” űrlapot használja. A „Szervezet alkalmazottai” címtár űrlapról érhető el.

Az Ok mezőt is kitöltheti, de ez nem kötelező. Ha a Levonás megszűnik, a Dátum és az állapot megjelenik "ne jelentkezz".

Példánkban a munkavállalónak nincs személyi levonása, ezért ezt a táblázatos részt üresen hagyjuk.

A második táblázatos részt ebben a formában ún "Jogosultság a normál levonásra gyermekek számára". Ezt az űrlapot Stepanova alkalmazott számára töltjük ki. Hadd emlékeztesselek arra, hogy a példa feltételei szerint négy gyermeke van, és ennek megfelelően a következő levonásokat használhatja:

- 114/108 - az első gyermek számára 1400 rubel;

- 115 – a második gyermek számára 1400 rubel;

- 116 - a harmadik és a negyedik gyermek után 3000 rubel. mindenkinek;

Ebben a táblázatos részben a mezők megközelítőleg megegyeznek. A különbség csak annyi, hogy itt lehet feltüntetni a gyermeklétszámot (ezt a lehetőséget a 116-os levonási kódnál használjuk), illetve előre tudva jelezni az időpontot, ameddig a levonás érvényes (a 114/108-as levonásnál ezt használjuk). A levonást külön sor beírásával is leállíthatja, a „Nem vonatkozik” érték, a levonási kód és a dátum feltüntetésével. A képernyőképeken mindkét lehetőség látható.

Egy másik táblázatos részt ebben a formában az ún "Levonás alkalmazása".

És ezt akkor is meg kell tennie, ha egyetlen szervezete van programban, ellenkező esetben a levonásokat nem vesszük figyelembe.

Szeretném felhívni a figyelmet arra is, hogy van egy másik könyvjelző is ebben a formában. Hadd emlékeztessem Önöket arra, hogy a szokásos adólevonást addig alkalmazzák, amíg a munkavállaló halmozott jövedelme az év elejétől nem haladja meg a 280 000 rubelt. Ezért, ha egy alkalmazott az év elejétől nem csatlakozik a szervezethez, akkor számára meg kell jelölnie azt a bevételt, amellyel az előző vagy az előző szervezetben volt az év elejétől. Ezeket az adatokat csak a 280 000 RUB limit követéséhez vesszük figyelembe. Ezek az összegek semmilyen módon nem befolyásolják az átlagkereset kiszámítását.

Esetünkben az alkalmazottat év elején vették fel, ezért a könyvjelző "Korábbi munkából származó bevétel" hagyja üresen.

A személyi jövedelemadó adózói státusza

✅ „Lifehacks for 1C ZUP 3.1” szeminárium

15 life hack elemzése az 1C ZUP 3.1 számviteléhez:

✅ ELLENŐRZŐ LISTA a bérszámfejtések ellenőrzéséhez az 1C ZUP 3.1-ben

VIDEÓ - könyvelés havi önellenőrzése:

✅ Bérszámfejtés az 1C ZUP-ban 3.1

Lépésről lépésre kezdőknek:

Az 1C ZUP adózói státusza az űrlap segítségével állapítható meg „Szja adatbevitel”. Megnyitható az „Alkalmazottak” címtárelem űrlapjáról az „Állapot” mezőben. 5 lehetőség van az állapot kiválasztására:

- Rezidens

- Nem rezidens

- Magasan képzett külföldi szakember

- A honfitársak letelepítését célzó program résztvevője

- Menekült, vagy aki ideiglenes menedékjogot kapott az Orosz Föderáció területén – jelent meg a ZUP 2.5.85 kiadásában

A programban minden lehetőséghez magyarázatok találhatók, ezért csak az év közepén a munkavállaló státuszának változása helyzetének tükrözésére koncentrálok. Amint láthatja, a kapcsolókon kívül az űrlapon van egy mező, ahol be van állítva az időszak. Azok. ez a mutató periodikus. Nézzünk egy hasonló helyzetet.

A szervezet olyan munkavállalót vesz fel, aki külföldi állampolgár, és a felvétel időpontjában (2014.10.01.) az Orosz Föderációban tartózkodik. kevesebb, mint 183 naptári nap. Ezért megkapja a státuszt "nem rezidens". Ennek eredményeként a januári és februári személyi jövedelemadót 30%-os kulccsal számítják ki.

Kiderül, hogy a munkavállaló személyi jövedelemadója januárban és februárban 18 000 = 9 000 + 9 000 = 30 000 * 30% + 30 000 * 30%.

Márciusban akkor jár le a határidő, amikor egy külföldi állampolgárnak az Orosz Föderáció területén való tartózkodása meghaladja a 183 napot. Ezért megszerzi a státuszt "lakó". Ebben az esetben az 1C-ben módosítani kell a munkavállaló állapotát, jelezve azt a hónapot, amelyben megkapta a megfelelő státuszt, és ez el lesz mentve a változások történetében.

Ennek eredményeként márciustól 13 százalékos mértékű a munkavállaló személyi jövedelemadójának kiszámítása. De nem ez az egyetlen változás, amely bekövetkezik. A márciusi személyi jövedelemadó számításánál a januári és februári adót 13%-os kulccsal újraszámítják. Negatív összegek kerülnek kiszámításra januárra és februárra: 30 000 * (13%-30%) = -30 000 * 17% = - 5100; -5100 *2 = -10200 dörzsölje. (2 hónapig visszatartott többlet).

A többlet visszatartott összegek visszatérítése a márciusban számított adóból történik: 3900 RUB. Azok. márciusban a munkavállaló teljes fizetését kapja személyi jövedelemadó levonás nélkül. A márciusi személyi jövedelemadó azonban nem elegendő a túlzottan visszatartott összeg teljes kompenzálásához, és ezért a márciusi bérlapon a sorban. „beleértve: túlzott mértékben visszatartott személyi jövedelemadót az időszak végén” a 6300 = 10200 (március elején visszatartott többlet összege) - 3900 (a márciusi személyi jövedelemadóból visszaadott) számot fogjuk látni.

Felhívjuk figyelmét, hogy ez az adósság 6300 rubel. Bár a szervezet tartozásaként szerepel, a fizetendő fizetés összegét nem befolyásolja. A munkavállaló fizetése 30 000, nem 36 300.

Így a túlzott mértékben visszatartott személyi jövedelemadó visszafizetése a munkavállaló részére a következő két hónapban történik meg, ezekben a hónapokban a számított személyi jövedelemadó terhére. Remélem, érthetően elmagyaráztam ezt a mechanizmust.

Ebben a példában egy meglehetősen egyszerű helyzet áll előttünk: az év elején megváltozott a munkavállaló státusza, és a következő hónapok miatt van idő a személyi jövedelemadó megtérítésére. De kiderülhet, hogy a munkavállaló státuszt változtat, például novemberben és egyszerűen nem lesz elég idő az év végéig a kompenzációra a teljes többletösszeget visszatartják. Ebben az esetben a program ezt az adósságot nem viszi át a következő évre. A munkavállalónak önállóan fel kell vennie a kapcsolatot az adóhivatallal, és az lesz az, aki visszaadja neki a többlet visszatartott összeget. Ebben az esetben ne írja be a dokumentumot "Személyi jövedelemadó bevallás", mivel az adóügynök (a munkáltató az adóügynök személyi jövedelemadó fizetés) nem jogosult személyi jövedelemadót visszaigényelni a munkavállalónak, hanem csak a túlfizetett összegeket tudja beszámítani a következő hónapokra (erről egy példával kicsit feljebb beszéltem).

Mára ennyi!

Ha elsőként szeretne értesülni az új kiadványokról, iratkozzon fel a blogfrissítésekre:

A személyi jövedelemadó beszedését az Art. előírásai határozzák meg. 231 adótörvény. Gyakran, amikor módosítani kell a százalékot vagy az összeget, kérdések merülnek fel, ezért itt válaszolunk a főbb kérdésekre, és elmondjuk, hogyan személyi jövedelemadó újraszámítása 1C ZUP-ban.

Három fő pont van, ahol szükség lehet a végrehajtásra 1C ZUP 3 személyi jövedelemadó újraszámítása. Mondjunk el többet mindegyikről.

További adóterh

A személyi jövedelemadó hibás kiszámításának pillanata a következő esetekben fordulhat elő:

- szükségtelen levonásokkal vagy hibásan megadott költségkóddal kapcsolatos triviális hiba;

- az előző időszak bérének újraszámítása és ennek megfelelő adóemelés;

- magánszemély elvesztette belföldi illetőségű jogállását az adófizetés tekintetében.

A személyi jövedelemadó átszámítása az 1C 8.2 ZUP-ban a 2-NDFL tanúsítvány munkavállaló általi megismerése alapján történik.

A túlzottan levont személyi jövedelemadó visszatérítése

Az okok pontosan ugyanazok lehetnek, mint az előző esetben. Az adó újraszámításáról szóló üzenetet postai úton vagy személyesen kézbesítik a magánszemélynek. Ebben az esetben az adóügynöknek tulajdonképpen nem tartozik felelőssége azért, mert nem adtak tájékoztatást az adókulcs változásairól.

A túlterhelt adó visszatérítéséhez, azaz a személyi jövedelemadó 1C 8.3 ZUP szerinti újraszámításához az „Adók és járulékok” lapon létrehozott dokumentumot kell feladnia:

Miután elkészített egy ilyen dokumentumot, át kell utalnia a szükséges összeget készpénz: Intézkedés - Alapján - Fizetendő fizetés.

Az adólevonás gyakran abból adódik, hogy a munkavállaló nem adott időben tájékoztatást harmadik gyermeke születéséről. Ebben az esetben használhat egy belső eszközt, például a Child Deduction Editing Assistant-t, amely előre telepítve van az 1C licencelt verzióiban.

Biztosak vagyunk benne, hogy az 1C-ben nem lehet probléma az ilyen műveletek végrehajtásával. Az egységes űrlapok és a kényelmes segítség segít megbirkózni a legnehezebb esetekkel is.

Vegyük fontolóra a személyi jövedelemadó bevallásának problémáját a munkavállalói kérelem alapján.

Az anyag tanulmányozása után megtanulja:

- hogyan kell személyi jövedelemadó-bevallást regisztrálni a munkavállalónak az 1C: ZUP 3 programban történő kérelmére;

- milyen összegű személyi jövedelemadót kell átutalni a költségvetésbe, miután az adót visszatérítették a munkavállalónak, és hogyan kell ezt tükrözni az 1C: ZUP 3 programban;

- Hogyan jelenik meg a személyi jövedelemadó visszatérítés összege a jelentésekben: 2-NDFL, 6-NDFL, Regisztráció adószámvitel személyi jövedelemadó szerint.

A személyi jövedelemadó bevallás szabályozási szabályozása és szakaszai

A probléma megoldásához először át kell gondolni a személyi jövedelemadó-bevallások szabályozási szabályozását. A személyi jövedelemadó adózóhoz történő visszafizetésének rendjét az Art. 231 Az Orosz Föderáció adótörvénykönyve.

A személyi jövedelemadó bevallás szakaszai:

- túlzott mértékben visszatartott személyi jövedelemadót fedeztek fel;

- erről 10 munkanapon belül tájékoztatja a munkavállalót;

- a munkavállalónak nyilatkozatot kell írnia;

- 3 hónapon belül a szervezetnek vissza kell adnia a személyi jövedelemadót;

- A személyi jövedelemadó visszaigénylése szigorúan a munkavállaló bankszámlájára történik, i.e. A személyi jövedelemadót a pénztáron keresztül nem lehet visszaküldeni.

Vagyonlevonás nyilvántartása és személyi jövedelemadó újraszámítása

A programban egy okirattal bejegyzik a munkavállaló vagyonlevonását Nem kereskedelmi szervezetek értesítése a levonási jogról (Adók és járulékok – Levonási kérelem – Nem kereskedelmi szervezetek értesítése a levonási jogról).

Azt írja ki:

A dokumentumban szereplő 2017. márciusi bérek kiszámításakor Bérek és járulékok számítása A személyi jövedelemadó év elejétől újraszámításra kerül.

A lapon Személyi jövedelemadó a ténylegesen nyújtott összegek tükröződnek ingatlanlevonás 10 000 rubel egyenként. 3 hónapra, és a 2017. januári és februári személyi jövedelemadót -1300 rubelre számítják át:

A lapon Fizetéskorrekció A visszatérítendő személyi jövedelemadó összegei a következők:

Ezen a fülön található összegek segítségével nyomon követhető a túlzottan visszatartott személyi jövedelemadó előfordulása, amelyet be kell jelenteni a munkavállaló felé.

Személyi jövedelemadó visszatérítés

A szolgáltatás segítségével ellenőrizheti a visszatérítendő összeget A személyi jövedelemadó visszaigénylése elemzése (Fizetés – Szolgáltatás – Személyi jövedelemadó visszaigénylése):

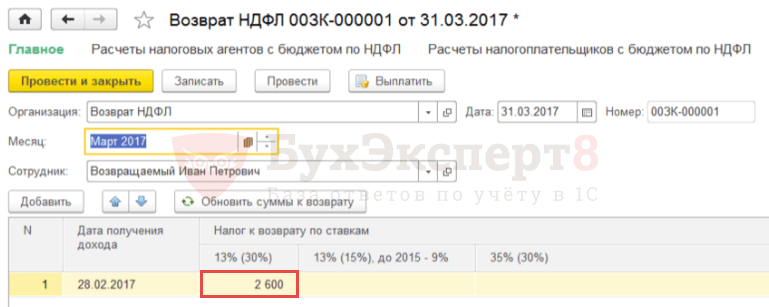

A személyi jövedelemadó-visszatérítés összegének nyilvántartásba vételéhez a munkavállalónak bizonylatot kell készítenie Személyi jövedelemadó visszatérítés (Adók és járulékok – Személyi jövedelemadó visszatérítés).

A mezőn Hónap válassza ki azt a hónapot, amelyben a személyi jövedelemadó visszaigénylése megtörténik. Gomb által Frissítse a visszatérítési összegeket Az összeg automatikusan betöltődik - 2600 rubel. a bevétel beérkezésének dátumával – 2017.02.28.:

A visszatérítés kifizetése a munkabér kifizetésével együtt történhet.

A személyi jövedelemadó átutalása a költségvetésbe az adó-visszatérítés hónapjában

Abban a hónapban, amikor az adó-visszatérítés megtörtént, a szervezet által a költségvetésbe átutalt személyi jövedelemadó összege csökken a visszaküldött személyi jövedelemadó összegével.

Erre a célra a dokumentumban Nyilatkozat a banknak törölnie kell a jelölőnégyzetet Az adót a fizetéssel együtt utalják át :

Ennek eredményeként a végrehajtás során Vedomosti Rögzítésre kerülnek a munkavállalónak kifizetett összegek és a levont személyi jövedelemadó adatai.

Annak érdekében, hogy az adóátutalás tényét tükrözze a programban, létre kell hoznia egy dokumentumot Személyi jövedelemadó átutalása a költségvetésbe (Adók és járulékok – Személyi jövedelemadó-átutalások a költségvetésbe).

Dokumentum feladásakor Személyi jövedelemadó átutalása a költségvetésbe a felhalmozási nyilvántartásban annak a munkavállalónak a negatív átutalása, akinek a visszatérítésre került, leírásra kerül, a többi munkavállaló esetében pedig a tőlük levont összegeket átutalásként rögzítik:

A jövedelem beérkezésének dátumának pontosítása a „Személyi adóbevallás” dokumentumban

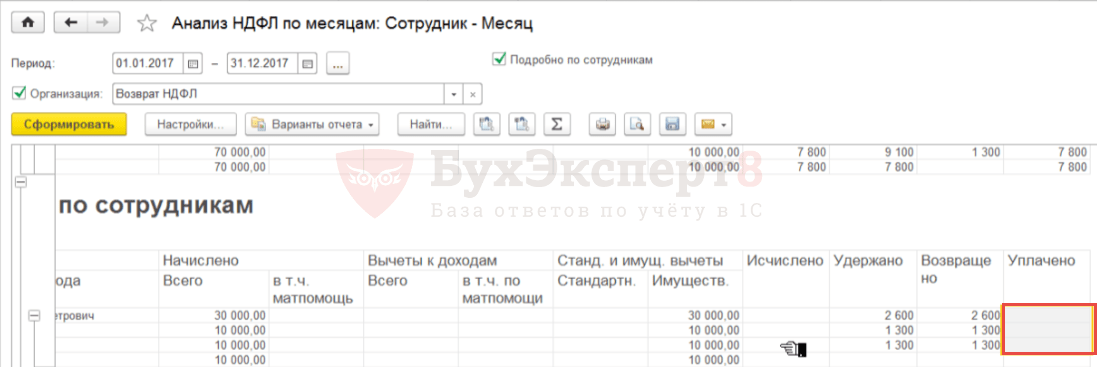

A személyi jövedelemadó bevallására és átutalására vonatkozó információk tükrözésének helyességének ellenőrzéséhez jelentést készíthet Személyi jövedelemadó elemzés havi bontásban (Adók és járulékok – Adó- és járulékjelentések – A személyi jövedelemadó havi elemzése) Munkavállaló és az adózási időszak hónapja szerint csoportosítva.

Általában a munkavállaló által fizetett személyi jövedelemadó összegét az I.P. – nulla, de van pozitív és negatív összeg januárra és februárra:

Kiderült, hogy a programban:

- 2017. januárra: levont, de vissza nem adott személyi jövedelemadó került rögzítésre. Marad a befizetett adó összege;

- 2017. februárra: levont és túlzott személyi jövedelemadó került rögzítésre. Megjelent a befizetett adó negatív összege.

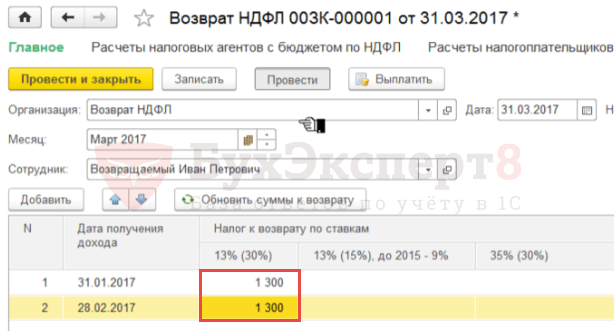

Ha szükséges:

- a visszatérített személyi jövedelemadó összege nemcsak az időszak egészére, hanem az egyes hónapokra is megfelelt a visszatartott adó összegének;

- a befizetett személyi jövedelemadó összege nem csak az időszak egészére, hanem minden hónapra is nulla lett,

akkor manuálisan kell javítania a dokumentumban szereplő információkat Személyi jövedelemadó visszatérítés , a teljes összeget lebontva 2600 RUB-ra. (automatikusan februárra esik) két időszakra: januárban és februárban 1300 rubelért:

Ezt követően frissítenie kell a dokumentumban szereplő adózási információkat Nyilatkozat a banknak a megfelelő gombra kattintva Frissítse az adót .

Ennek eredményeként a felhalmozási regiszterben Az adóügynökök számításai a személyi jövedelemadó költségvetésével A munkavállaló negatív átutalása 2 sorra oszlik - januárra és februárra:

A jelentésben Személyi jövedelemadó elemzés havi bontásban az időszak egészére és minden hónapra áthárított személyi jövedelemadó nulla lesz. A visszatérített és átutalt személyi jövedelemadó összege nemcsak az időszak egészére, hanem minden hónapra nézve is egybeesik:

A személyi jövedelemadó bevallások tükrözése a jelentésekben: 2-NDFL, 6-NDFL, Adószámviteli nyilvántartások személyi jövedelemadóhoz

A súgóban 2-NDFL a Szövetségi Adószolgálathoz történő átvitelhez (Adók és járulékok - 2-NDFL a Szövetségi Adószolgálatnak történő átutaláshoz) a személyi jövedelemadó visszaigénylése nem jelenik meg külön, a visszatérítés összege csökkenti a visszatartott adó összegét. A költségvetésbe átutalt adó összegének a munkavállalónak visszajáró személyi jövedelemadó összegével történő csökkentése miatt az e művelet előtt áthárított adó is csökken.

Ennek eredményeként a vizsgált példában az adó-visszatérítés 2-NDFL igazolásba történő bejegyzése után a kiszámított, visszatartott és átutalt adó nulla lesz:

A 2017. I. negyedévi 6-NDFL számításánál az 1. szakasz 090-es sorában a visszaigényelt személyi jövedelemadó összege jelenik meg. A 2. pontban a személyi jövedelemadó-visszatérítés összege nem jelenik meg.

IN ( Adók és járulékok – Adó- és járulékjelentések – Adószámviteli nyilvántartás a személyi jövedelemadóhoz) a személyi jövedelemadó-bevallási művelet a következőképpen jelenik meg:

A 3.1.2.213 hüvelykes kiadásban Adószámviteli nyilvántartás a személyi jövedelemadóhoz oszlop hibásan van kitöltve Az adóügynök által le nem vont adó összege , amely a visszafizetett személyi jövedelemadó összegét tükrözi. Ez egy regisztrált hiba az 1C:ZUP programban, amelyet a jövőbeni kiadásokban javítanak.

Nagyon sokféle hiba fordulhat elő a számviteli folyamatban, és bizonyos esetekben azt eredményezi, hogy a munkáltató túlzott összegű adót von le az alkalmazottaitól.

A jelenlegi jogszabályok az ilyen helyzetekre bizonyos szabályokat írnak elő, lehetővé téve a magánszemélyeknek a túlzottan levont adó visszatérítését, ehhez azonban több műveletet is el kell végezni.

Kedves olvasóink! A cikk a jogi problémák megoldásának tipikus módjairól szól, de minden eset egyedi. Ha tudni akarod, hogyan pontosan megoldja a problémáját- vegye fel a kapcsolatot tanácsadóval:

A JELENTKEZÉSEKET ÉS A HÍVÁSOKAT a hét minden napján, a hét minden napján, 24 órában VÁRjuk..

Ez gyors és INGYENES!

Éppen ezért minden magánszemélynek, így a vállalkozóknak is hasznos lesz megismerni a túlzottan levont személyi jövedelemadó visszatérítését.

Jogi okok

Az adótörvénykönyv 231. cikkének (1) bekezdése értelmében bármely magánszemély felveheti a kapcsolatot a társaságával, amely adóügynökként túlzott összeget tartott vissza. Ehhez a cég vezetőjének címzett kérvényt kell kitölteni bármilyen formában.

Az adó-visszaigénylés kizárólag magának az adózónak történik, a meghatározott összeget más személy nem igényelheti, mivel erről a hatályos adójogszabályok nem rendelkeznek. Ilyen pontosításokat a Pénzügyminisztérium 03-04-06/7028 számú, 13. 07. 13-án közzétett levele jelez.

A magánszemélynek az adó-visszatérítés iránti kérelmét az adótörvénykönyv 78. cikkének (7) bekezdésében meghatározott összeg visszatartásától számított három éven belül kell benyújtania. Érdemes megjegyezni, hogy az adó-visszaigénylési jog semmilyen módon nem függhet attól, hogy az állampolgár és a cég között a kérelem benyújtásának időpontjában munkaviszony fennáll-e.

Így akár elbocsátás után is kérhetsz visszatérítést, de ezt a hatályos jogszabályok szerint a visszatérítésre biztosított határidő lejárta előtt meg kell tenni.

Ha a társaság túlfizetést fedez fel, akkor az Adótörvénykönyv 6.1. § (6) bekezdése értelmében tíz munkanapon belül erről értesítenie kell az adózót, és a hatályos jogszabályok nem határozzák meg pontosan, hogyan kell ezt az üzenetet küldeni. el kell küldeni.

Vitatott kérdések

Az egyének gyakran tesznek fel különféle kérdéseket a túlzott adók visszaszolgáltatásának gyakorlatával kapcsolatban, és az említett helyzetek közül sok önmagában is meglehetősen ellentmondásos.

Lehetséges jogorvoslat nélkül?

A túlfizetés visszatérítéséhez az adózónak erre vonatkozó kérelmet kell benyújtania az adóügynökhöz az alábbi kérelem kitöltésével. írásban. Az ilyen kérelem benyújtásának határideje az adótörvény 78. cikkének (7) bekezdése szerint az adó megállapításától számított három év.

Érdemes megjegyezni, hogy a jelentkezési folyamat során a munkavállalónak jeleznie kell teljes lista személyes vagy folyószámlájának adatai, amelyre a munkáltatónak pénzt kell utalnia, mivel a túlfizetést nem készpénzben térítik vissza.

Ezenkívül ne felejtse el, hogy a túlfizetés átutalásának határideje három hónap, amely a megfelelő kérelem benyújtásával kezdődik.

Elbocsátáskor

Mindenekelőtt, miután hibát fedezett fel a forrásadó számítása során, értesítenie kell korábbi alkalmazottját a hibáról. Ezt megteheti például tértivevényes tértivevényes ajánlott levél kiállításával arra a címre, amelyet az állampolgár a munkavállaláskor regisztrációként jelölt meg.

Ha egy volt munkavállaló maga érkezik a céghez és kéri a túlzottan levont adó visszatérítését, akkor ezt a cégnek is feltétlenül meg kell tennie. A Pénzügyminisztérium felhívja a figyelmet arra, hogy a munkavállaló felmondása és a túlzott adóösszeg visszafizetésének időtartama semmilyen módon nem befolyásolja a meghatalmazott meghatározott feladatát.

Ezt a véleményt az Alkotmánybíróság képviselői is támogatták. Kiemelte, hogy az adóügynökök által túlzottan visszatartott adó összegének visszaszolgáltatására az adótörvénykönyv speciális eljárást ír elő.

Külön érdemes megjegyezni, hogy az elbocsátás után a polgárok nem kérhetik közvetlenül az Adószolgálati Hivataltól a túlfizetések visszatérítését, megkerülve a társaságot. Kérelmet bevallással együtt csak az adószám teljes megszüntetése után lehet benyújtani, ezért ha a társaság tovább folytatja működését, az adó-visszaigénylés az adózás napjától számított három évig továbbra is szerepel a feladatkörében. túlzott visszatartás.

Ha a munkavállaló maga jön, és rámutat a túltartott adó összegére, akkor meg kell kérni, hogy írjon nyilatkozatot a visszatérítendő adó összegéről. Ezenkívül a kérelemnek tartalmaznia kell a folyószámlaszámot és annak a bankintézetnek a pontos adatait, ahová a pénzt utalják.

Az adó-visszaigénylést a kérelem beérkezésétől számított három hónapon belül kell megtenni, és a jelenlegi munkavállalók után a költségvetésbe utalandó személyi jövedelemadó összege a meghatározott adóösszeggel csökkenthető.

Különös figyelmet kell fordítani arra, hogy ha a munkavállaló a 2-NDFL igazolás benyújtása után érkezik a túlzottan levont adó visszaigénylésére, akkor ebben az esetben a megadott összeg visszaküldése után kell kiállítani. frissített jelentés, amely már a helyes adatokat fogja tükrözni.

Külföldieknek

A munkáltatónak nincs joga semmilyen okmányt kérni alkalmazottaitól, hogy mentesítse őket a jövedelemadó fizetése alól magánszemélyek vagy mentesítik az adózás alól azt a nyereséget, amelyet olyan magánszemélyek kapnak, akik nem oroszországi adórezidensek.

Az adótörvénykönyv 232. cikkében meghatározott szabályok szerint az adózó nem köteles a munkáltatója rendelkezésére bocsátani a másik állam területén történő adófizetés tényét igazoló okmányokat annak érdekében, hogy megszabaduljon az adó közvetlen visszatartásának szükségessége alól. a munkavégzés helyén.

Annak érdekében, hogy ne kelljen személyi jövedelemadót fizetni Oroszországban, a kifizetőnek hivatalos igazolást kell benyújtania az adóhatósághoz arról, hogy olyan államban lakik, amellyel Oroszország kettős adóztatási egyezményt kötött.

Ezenkívül be kell nyújtania az adóhivatalnak egy dokumentumot, amely megerősíti a kapott jövedelem összegét, valamint az Oroszországon kívüli adófizetés tényét. Ezt a dokumentumot a megadott állam adóhatóságának alkalmazottainak meg kell erősítenie.

A benyújtott papír pontosságáról szóló igazolás mind az adó, sem az esetleges előleg kiszámítása előtt, mind pedig az adózási időszak végétől egész évben benyújtható, aminek következtében az adózó adómentességet kíván érvényesíteni, mivel valamint bármely vagy adólevonás beszámítása és átvétele.

Részletek a ZUP-ról 1C-ben

A túlzottan visszatartott adó összegének 1C-n keresztül történő visszaküldéséhez a dokumentumokat az alábbiak szerint kell elkészíteni:

- A visszaküldésre szánt speciális dokumentum készül. Létrehozásához lépjen az „Adók és járulékok” kategóriába, majd válassza ki a „Személyi adóbevallás” funkciót.

- Kiállítják a bérfizetésről szóló dokumentumot, amelyben már láthatja, hogy az összeget maga a fizetés összegében fizetik ki, valamint a visszaadott adót. A fizetési szelvényen látható, hogy volt olyan összegű túlterhelt adó, amit ugyanabban a hónapban leszámítottak, vagyis egy hónapon belül megtörtént a bevallás és a fizetés a fizetéssel együtt.

- Ha a személyi jövedelemadót vissza kell adni a nyilvántartásba, a megfelelő bejegyzéseket manuálisan kell elvégezni az átutaláshoz szükséges információk helyes megjelenítése érdekében. Ehhez létrejön egy „Adatátvitel” dokumentum, amely után a nyilvántartások összetételének beállításakor a megfelelő „Adóügynökök személyi jövedelemadó-számításai” tétel kerül kiválasztásra. Ezt a bizonylatot költségként kell kitölteni, melynek összege a túlfizetett adó összege.

Az összeg kiszámítása és átutalása

Az adó összegét meglehetősen egyszerűen számítják ki - az elfogadott adókulcs összegét megszorozzák annak az alapnak a teljes összegével, amelyből az adót visszatartják. Ez utóbbit a hatályos jogszabályok szerint külön-külön állapítják meg a magánszemélyek minden egyes nyereségtípusára vonatkozóan.

A fent említettek szerint a hiba felfedezését követően a munkáltatónak tíz napon belül tájékoztatnia kell a munkavállalóját a hiba fennállásáról, amelynek eredményeként a kifizető ennek megfelelő, szabad formájú visszatérítési kérelmet nyújt be írásban. A dokumentum benyújtását követően a pénzt három hónapon belül visszautalják, vagy beszámítják a későbbi adólevonásba.

Az adóügynöknek pedig magának kell átutalnia alkalmazottja bankszámlájára az adótöbbletet, vagy ennek érdekében fel kell vennie a kapcsolatot az Adószolgálattal. A túlfizetett adókra vonatkozó igénylés teljes időtartama három év.

Ha egy adóügynöki kötelezettséggel rendelkező munkáltatónak nincs módja a túltartott összegek visszaszerzésére az adott munkavállalótól és más kifizetőktől származó jövőbeni adók, valamint saját forrásainak csökkentésével, akkor megfelelő adóbevallást kell benyújtania az Adótörvénykönyv 78. §-a szerinti visszatérítés iránti kérelmet az Internal Revenue Service.

Az ilyen kérelmekkel kapcsolatos döntések tíz banki napon belül születnek, és előfordulhat, hogy a kérelmező nem kapja vissza a pénzét, ha kötbér-, bírság- vagy adótartozása van. Ilyen helyzetben az adóhatóság az átutalt többletösszeget a tartozás törlesztésére fordítja, a munkáltatónak pedig önállóan kell fizetnie az alkalmazottait.

Hogyan adhatja vissza a munkavállaló a túlzottan levont személyi jövedelemadót?

Az adótörvénykönyv 231. cikkének (1) bekezdése értelmében a munkabérből és az adóalany javára túlzott mértékben visszatartott személyi jövedelemadót a munkáltatónak vissza kell fizetnie. A túlfizetésről a munkavállalónak a hiba felfedezésétől számított tíz napon belül értesítést kell kapnia, és ezt az üzenetet bármilyen formában megkaphatja, mivel a hatályos jogszabályok nem írnak elő korlátozást. Érdemes megjegyezni, hogy az üzenet elküldésének módját előzetesen meg kell egyeztetni a címzettel.

A kérelem beérkezésekor a munkáltató a többletadót átutalja, ezt három hónapon belül meg kell tenni. A határidők elmulasztása esetén ebben az esetben magán az adóösszegen kívül a szabálysértésért felhalmozott további kamatot is le kell vonni.

A késedelem minden naptári napjára kamatot kell számítani, a kamat mértékének meg kell egyeznie a jegybanki, a kötbér kiszámításakor érvényes refinanszírozási kamatával. A személyi jövedelemadó túlfizetések visszaigénylése pontosan ugyanígy történik, csak az elfogadott refinanszírozási kamatláb helyett az irányadó kamatlábat kell használni a többletterhek számításánál.

Részletes algoritmus

A munkáltató általi visszatérítés az alábbiak szerint történik:

- A munkavállaló tájékoztatást kap a túllépésről. A munkáltató a hiba felfedezése után bármilyen formában bejelenti a túlzott visszatartás feltárt tényét. Egyes esetekben a munkavállaló maga is benyújthat kérelmet, ha nyilvánvalóan túlzott adólevonás tényét látja.

- A visszatérítési kérelmet a munkáltatóhoz kell benyújtani. Mint fentebb említettük, kérelmet lehet benyújtani mind a túlzottan levont személyi jövedelemadó bejelentésekor, mind a hiba önálló felfedezése esetén. A kérelemben meg kell jelölni azt a bankszámlát, amelyre az összes meghatározott összeget át kell utalni, mivel a túlfizetést kizárólag készpénzmentes formában kell visszafizetni.

- Az összeg átutalásra kerül a megadott számlára. A túlzott mértékben visszatartott személyi jövedelemadó összegét a megadott bankszámlára utalják.

Keresztül adóhatóság a visszaküldés a következőképpen történik:

- Mindenki készülődik szükséges dokumentumokat. Különösen a szokásos alkalmazáson kívül külön adóbevallást kell készítenie, valamint olyan dokumentumokat, amelyek megerősítik a túlfizetés jelenlétét és a kifizető oroszországi adórezidens státuszát.

- A dokumentumokat az Adószolgálati osztályhoz kell benyújtani, vagyis ahhoz az intézményhez, ahol az adott személyt nyilvántartásba vették. Személyesen, meghatalmazott közreműködésével, valamint postai úton és elektronikus úton is benyújthatók.

- Az adóhatóság határozatot hoz és az összeget visszautalja a bankszámlára.

Előfordul, hogy egy vállalkozás olyan helyzetbe kerül, hogy a személyi jövedelemadót túlzottan levonják a munkavállalótól. Ebben az esetben be számlázási időszak a „Bérszámfejtés” bizonylatban a „Szja” fülön negatív adóösszeg szerepel.

Szintén a bizonylatban, a „Kifizetési korrekciók” fülön szerepel a beszámítandó összeg, ha az adómínusz összege nagyobb, mint a tárgyidőszakra felhalmozott adó összege.

Példámban hozzáadtam P.P. alkalmazottat. októbertől normál adókedvezmény a gyerekek után, ennek megfelelően októberre a program újraszámolta az adót és mínusz lett az összeg. Október és november (számlázási hónap) között a különbség 208 rubel, ami a „Fizetési korrekciók” fülön látható.

Ha az októberi negatív összeg kevesebb lenne, mint a novemberi összeg, akkor nem lenne ekkora különbség.

A bizonylat feladásakor negatív összegű 70 Kt 68,01 Dt könyvelés keletkezik.

Ez az adóösszeg a szervezet tartozásaként jelenik meg, ami nem növeli a munkavállalónak fizetendő összeget. A túlzottan visszatartott személyi jövedelemadót a következő hónapokban a fizetések kiszámításakor figyelembe veszik, és csökkentik a számított adó összegét.

Ha vissza kell adnia a túlzottan visszatartott személyi jövedelemadó összeget, akkor azt a Személyi jövedelemadó bevallása dokumentum kitöltésével tudja visszaküldeni az 1C Számvitel 8. kiadásában. 3.0.

Ehhez lépjen a „Bérek és személyzet” részhez, majd a „Továbbiak” és a „Minden személyi jövedelemadó-dokumentum” részhez. Kattintson a „Létrehozás” gombra, és válassza ki szükséges dokumentumot– Személyi jövedelemadó-bevallás.

Jelöljük a dokumentum keltezését, és szükség esetén módosítjuk a szervezetet (ha az adatbázis egyszerre több szervezetről vezet nyilvántartást).

Ezután a „Munkavállaló” mezőben válassza ki azt a munkavállalót, akinek a túlzott adó visszakerül.

A dokumentum táblázatos része a munkavállaló megadása után automatikusan kitöltésre kerül. Megjelenik a bevétel beérkezésének időpontja és a megfelelő mértékű visszaigényelendő adó összege.

Példánkban ez 13%-os adókulcs.

Szükség esetén frissítheti az összegeket a „Visszatérítési összegek frissítése” gombbal, vagy manuálisan adhat hozzá összegeket a „Hozzáadás” gombbal.

A személyi jövedelemadó bevallása című dokumentum az 1C számvitel 8. kiadásában. A 3.0 nem generál tranzakciókat, csak a visszatérített adó összege fog szerepelni a személyi jövedelemadó nyilvántartásban.

Felhívjuk figyelmét, hogy a (4) bekezdés 1. pontja alapján az 1. sz. Az Orosz Föderáció Adótörvénykönyve 231. §-a és az Oroszországi Pénzügyminisztérium 2011. február 17-i 030406/931. sz. levele szerint a túlzottan visszatartott adó összegét az adóalanynak az adóügynök nem köteles visszafizetni. készpénzes nyomtatványon átutalással az adózó kérelmében feltüntetett bankszámlájára.